-

您好,欢迎来到jinnian金年会! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-04-24 08:48浏览次数:366来源:本站

数据概况:

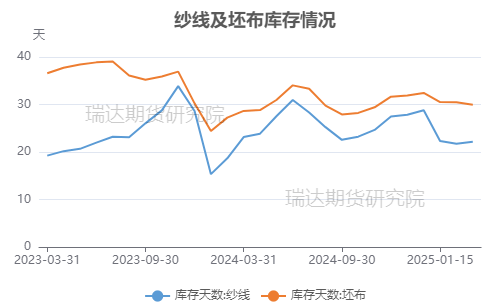

月内为纺织传统旺季,国内春夏订单下达,但以小单、散单为主,出口因美国关税政策有减弱迹象。企业开机维持相对高位,产量和用棉量环比增长,纱线和坯布库存均有所下降。本月纯棉纱产量环比增长31.2%,同比增长2.9%。调查样本中纯棉纱占比为50.7%,环比上升0.5个百分点;混纺纱和化纤纱占比为49.3%,环比下降0.5个百分点。纯棉布产量环比增长35.4%,同比增长3.5%,其中:纯棉布占比环比上升0.4个百分点。纱线销售率为76%,环比上升3个百分点。当前纺织企业纱线库存19.2天,较上月减少3.2天。坯布库存28.7天,较上月减少0.7天。

数据来源:中国棉花协会 jinnian金年会研究院

数据看点1:金三产销表现较好

一般棉花有金三银四的说法,一般3月和4月是下游需求的旺季,从数据来看,3月棉纱以及棉布的产量均出现明显的抬升,不论是环比还是同比均有所上涨,而纱线的销售率环比也上升。总体产销表现较好。加上纺织企业纱线以及坯布的库存天数也环比下降,显示金三的说法还是能够立得住的。4月依然是旺季,产销数据预计还是维持在一定的水平,不过是否能够保持高位或存疑。

数据看点2:短期“抢出口”提振消费

3月的产销数据中间或不乏“抢跑”的因素存在。根据海关总署4月14日发布的最新数据,按人民币计:3月,纺织服装出口1678.5亿元,同比增长12.4%,环比增长78.3%,其中纺织品出口864.4亿元,增长16%,环比增长91.1%,服装出口814.1亿元,增长8.9%,环比增长66.4%。2025年3月,在外贸企业为避免更高关税、集中“抢出口”,以及去年同期基数较低因素的共同拉动下,我国纺织服装出口同比实现较快增长。因此来看,受贸易关税的影响,后期下游消费能否保持住还是有待观察的。

看法观点:

目前来看旺季依然来临,国内的产销数据表现较好,不过是否能维持或存疑。因为受中美贸易关税的影响,3月不少企业有抢跑的行为,而这部分消费是在高企的关税背景下,后期是难以为继的。因此目前来看,3月的产销数据不具有持久性,4月的数据或有所下滑。

研究员:张昕

期货从业证书F03109641

投资咨询证书Z0018457

免责声明

本报告中的信息均来源于公开可获得资料,金年会|金年会·jinnian(金字招牌)诚信至上力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为金年会|金年会·jinnian(金字招牌)诚信至上研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-04-24【前瞻分析】锰硅硅铁价差走势前瞻分析

2025-04-24【数据分析】棉花需求旺季来临 不过持续性预计有限

扫码下载jinnian金年会APP

扫码下载jinnian金年会APP