-

您好,欢迎来到jinnian金年会! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-04-21 08:48浏览次数:453来源:本站

数据概况:

2025年4月13日,央行发布2025年3月社融和信贷数据。3月社会融资增量为5.89万亿元,高于Wind预期的47300亿元,同比多增1.05万亿元;2025年3月新增人民币贷款3.64万亿元,同比多增5500亿元,高于Wind预期的29250亿元;M2同比增速为7.0%,持平Wind预期的7.0%,前值7.0%,M1同比1.6%,前值0.1%,M0同比11.5%。

观点:

一、 财政持续发力,政府债有力支撑社融增速回升

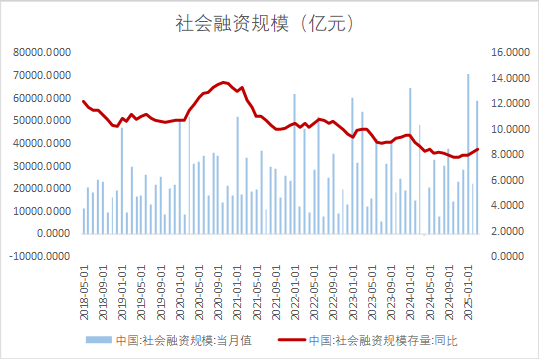

3月社会融资规模新增5.89万亿元,同比多增1.05万亿元,高于市场预期(Wind预期4.73万亿元);社融存量同比增速回升0.2个百分点至8.4%,结束此前连续两个月增速下滑态势。

图 1 社融增速回升

资料来源:Wind,jinnian金年会研究院

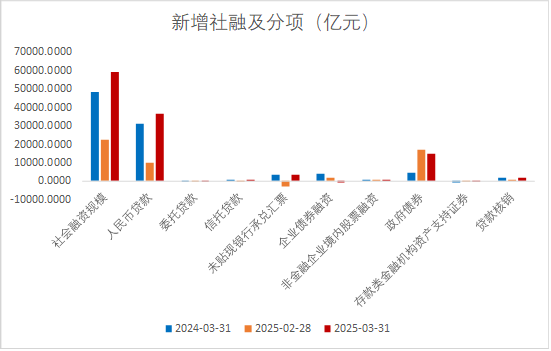

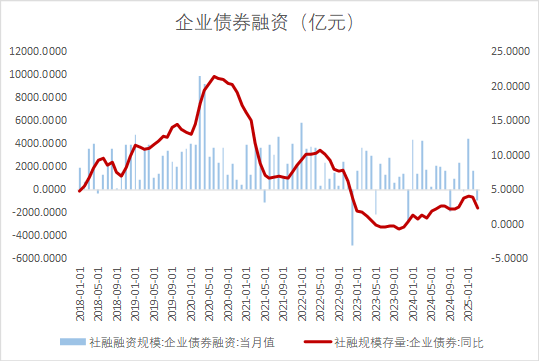

3月政府债券发行仍较快,政府债券净融资1.48万亿元,同比大幅多增1.02万亿元,余额同比增速从2月18.1%升至19.4%,反映财政政策靠前发力特征,政府债券融资持续成为社会融资的主要支撑。3月企业债券、非金融企业股票融资规模分别录得-905亿元、413亿元,同比分别变化-5142亿元、186亿元。企业债券净融资同比大幅少增,体现私人部门融资仍需提振。

图 2政府债券支撑社融

资料来源:Wind,jinnian金年会研究院

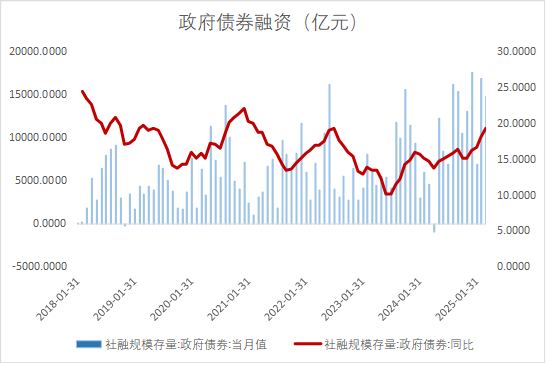

图 3 政府融资持续发力

资料来源:Wind,jinnian金年会研究院

二、 信贷增速边际回暖,融资长期动能不足

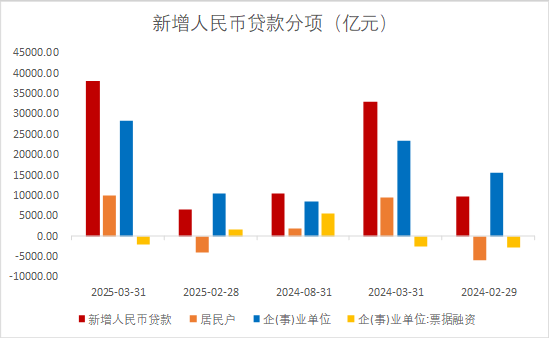

3月新增人民币贷款3.64万亿元,同比多增5500亿元,信贷增速回升0.1个百分点至7.4%,结束此前连续4个月的增速下行趋势,信贷增速边际回暖。其中,居民、企业贷款分别新增9853亿元、28400亿元,同比分别多增447亿元、5000亿元。

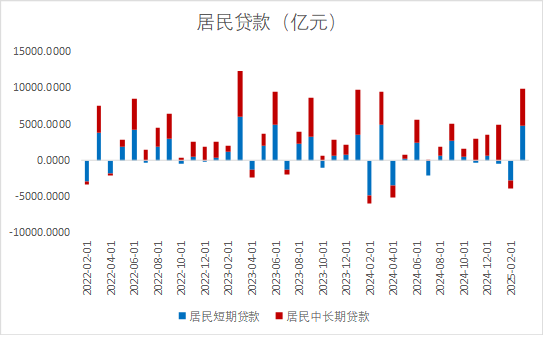

分部门来看,居民贷款方面,3月新增居民短贷同比少增,居民中长贷同比多增。具体来看,新增居民短期、中长期贷款分别为4841亿元、5047亿元,同比分别变化-67亿元、531亿元;其中,短贷增长疲软,或显示居民消费意愿尚未显著回复,政策刺激效果仍需观察;中长贷的回暖或与房地产“小阳春”带来的按揭贷款阶段性回升相关。

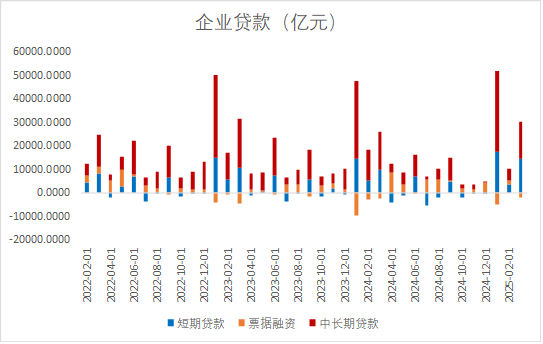

企业贷款方面,3月新增企业短贷同比多增,企业中长贷同比少增。具体来看,新增企业短期、中长期新增贷款分别为14400亿元、15800亿元,同比分别变化4600亿元、-200亿元。企业短贷大幅多增,占贷款总量增量比重超60%,政策驱动明显,融资的长期需求疲软。

图 4 企业融资意愿疲软

资料来源:Wind,jinnian金年会研究院

图 5 贷款增速边际回暖

资料来源:Wind,jinnian金年会研究院

图 6 企业短贷大幅多增

资料来源:Wind,jinnian金年会研究院

图 7 地产小阳春助推居民中长贷回暖

资料来源:Wind,jinnian金年会研究院

三、 财政拨付改善M1,非银存款拖累M2

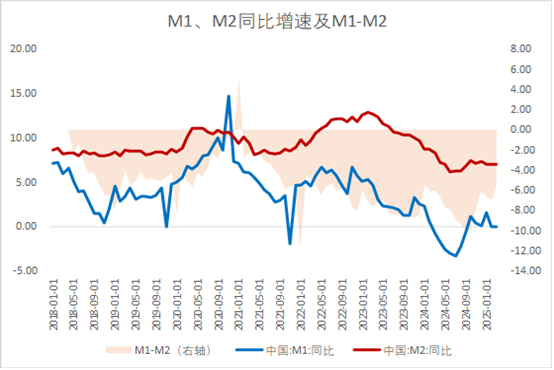

3月M1同比增速则从2月的0.1%上升1.5个百分点到3月的1.6%。考虑到3月化债相关特殊再融资债发行量约3830.4亿元,改善企业活期存款流动性。此外季末财政支出提速,前期发行的大规模政府债券资金预计已投入基建和民生领域使用,带动企业现金流改善,推动M1反弹。

M2同比增长7.0%,较上月持平。存款结构上,3月财政存款减少7710亿元,同比多减49亿元,与政府债券融资1.48万亿形成对冲,显示财政支出节奏前置发力。企业存款新增2.84万亿元,同比多增7675亿元,或受益于信贷投放扩张,非金融企业存款同比多增7675亿元,反映前期发债带来的财政存款投入实体。而非银金融机构存款显示大幅减少14110亿元,同比多减12610亿元,这或许由于季末流动性持续偏紧继续拖累非银存款增速。居民新增3.09万亿元,同比多增2600多亿元,反映居民风险偏好维持低位,仍具备较高储蓄倾向。

图 8 财政拨付发力

资料来源:Wind,jinnian金年会研究院

M1与M2剪刀差由前值6.9%缩窄1.5个百分点至5.4%,为三个月以来首次收窄,这表明随着政策加码与落地,经济基本面的修复释放出一些积极的信号。

图 9 M1-M2剪刀差收窄

资料来源:Wind,jinnian金年会研究院

总体看,财政延续发力,政府融资有力支撑社融回升。而信贷端虽边际回暖,但企业中长贷与居民企业部门的融资意愿仍然偏弱,体现消费信心与投资意愿不足。财政拨付落地助力M1同比增速回升,企业活期存款与现金流改善;M1与M2剪刀差虽收窄,但M2居民部门存款保持高增,反映风险偏好仍待提振。整体来看,当前国内经济修复面临的外需不确定性扰动增大,后续政策仍需持续加码提振内需,预期利率中枢也将继续下行,后市政策组合拳或加大对消费领域的支持力度。

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

免责声明

本报告中的信息均来源于公开可获得资料,金年会|金年会·jinnian(金字招牌)诚信至上力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为金年会|金年会·jinnian(金字招牌)诚信至上研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-04-24【前瞻分析】锰硅硅铁价差走势前瞻分析

2025-04-24【数据分析】棉花需求旺季来临 不过持续性预计有限

扫码下载jinnian金年会APP

扫码下载jinnian金年会APP